Hoje, terça-feira (25/6), será o lançamento da obra que reúne artigos escritos aqui nesta coluna. Um dia de festa. Publicado pela Editora Venturoli, que me acolheu provando que ainda há espaço para a diversidade de ideias no cenário acadêmico, a obra “Ilusionismo trabalhista: o show tem que acabar” busca ser mais do que o registro das minhas opiniões.

Trata-se de um grande alerta para colocarmos a Justiça do Trabalho novamente em sua verdadeira missão: ser uma Casa de Justiça para trabalhadores e empresários.

Para registrar o dia, queria apenas expressar minha gratidão. E, para tanto, transcrevo os agradecimentos que se encontram no livro, pois jamais conseguiria forças para realizar a obra sem a contribuição de cada uma das pessoas que cito abaixo.

“Esta obra não constitui um esforço meramente teórico, pois construída com todos os elementos que constituem a própria vida. Foram momentos de felicidade, tristeza, alegria, depressão, orgulho, desesperança, coragem e medo para finalmente chegar na aceitação.

Ela surgiu conforme seguia o rumo das minhas atividades, com o único intuito de expressar o que via e sentia, contribuindo para a melhoria da instituição a que pertenço, a Justiça do Trabalho. A obra surge no ano em que completo 30 anos de casa, três como servidor e 27 como magistrado.

Gostaria de aproveitar o momento para expressar minha gratidão a quem viabilizou a concretização deste projeto. Primeiro, ao Conselho da Editora Venturoli, que corajosamente abraçou a ideia de publicar textos polêmicos, sem qualquer tipo de discriminação.

Segundo, ao meu querido amigo e colega de magistratura Rodrigo Dias da Fonseca, que por semanas a fio realizou a revisão dos textos, sempre com sugestões prontamente acolhidas pelo autor, enriquecendo o conteúdo da publicação.

Terceiro, ao professor Nelson Mannrich, pela acolhida em momento tão difícil da minha carreira no seio do GetrabB — USP, grupo de pesquisas por ele coordenado e que constitui verdadeira usina de ideias e inovação.

Quarto, ao professor José Pastore, que, ao emprestar sua história em prefaciar esta obra, me concedeu o maior prêmio que poderia obter em toda minha carreira.

Finalmente, agradeço à minha esposa, Roberta Torres Calvet, pela diuturna troca de ideias, embates, discussões, conclusões e genialidade na percepção do mundo que nos cerca e, principalmente, pelo suporte emocional que me permite continuar em atividade. Sem você, eu simplesmente desistiria.

Dedico este livro aos meus filhos e enteados, Nina, Tais, Bernardo, Ricardo, Thomaz e Ingrid: que vocês nunca sejam seduzidos por ilusões.

Para todos os leitores, mesmo os que ainda não me compreendem, renovo a gratidão por dedicarem algum tempo de suas vidas compartilhando meus pensamentos. Iremos juntos até o final.”

E quem puder, coquetel de lançamento nesta terça-feira, 25/6/2024, às 17h, no Convento do Carmo, centro, Rio de Janeiro. Será um prazer recebê-los.

O Plano Real completa 30 anos em 2024. Institucionalmente, sua origem coincide com a edição da Medida Provisória nº 542, de 30 de junho de 1994.

A MP nº 542/1994 foi reeditada e alterada diversas vezes até ser formalmente convertida na Lei nº 9.069, de 29 de junho de 1995, que “dispõe sobre o Plano Real, o Sistema Monetário Nacional, estabelece as regras e condições de emissão do Real e os critérios para conversão das obrigações para o Real, e dá outras providências”.

Entre os diversos instrumentos normativos que lhe subsidiaram a consecução ao longo dessas três décadas, destacam-se os institutos da Desvinculação de Receitas da União (DRU) e o Sistema de Metas de Inflação (SMI).

A desvinculação de receitas foi estabelecida e redesenhada sucessivas vezes nos artigos 71, 72, 76, 76-A e 76-B do Ato das Disposições Constitucionais Transitórias (ADCT) ao longo dos seus 30 anos de vigência. O Sistema de Metas de Inflação, por seu turno, foi fixado pelo Decreto 3.088, de 21 de junho de 1999, onde persiste há 25 anos de forma relativamente estável, sem maiores alterações.

Originalmente, a desvinculação de receitas foi concebida como Fundo Social de Emergência (FSE), com posteriores redesignações para Fundo de Estabilização Fiscal (FEF) e desvinculação de receitas da União, a qual foi estendida ulteriormente aos estados e aos municípios, donde a tríade DRU, DRE e DRM.

O FSE foi instituído pela Emenda Constitucional de Revisão nº 1, de 1º de março de 1994, para viger até 1995, “com o objetivo de saneamento financeiro da Fazenda Pública Federal e de estabilização econômica”. Supostamente os recursos parcialmente desvinculados seriam “aplicados no custeio das ações dos sistemas de saúde e educação, benefícios previdenciários e auxílios assistenciais de prestação continuada, inclusive liquidação de passivo previdenciário, e outros programas de relevante interesse econômico e social”.

O decurso do tempo comprovou que a alegada finalidade de desvincular parcela significativa das receitas destinadas à seguridade social supostamente para custear as ações de saúde, previdência e assistência social era falaciosa. A bem da verdade, a razão estrutural dos instrumentos de desvinculação FSE/FEF/DRU era mitigar a relação de instrumentalidade entre as contribuições sociais e o Orçamento da Seguridade Social previsto nos artigos 165, §5º, III, 195, §2º, 198, §1º e 204, todos da Constituição de 1988.

Desde sua instituição até os presentes dias, foram 12 Emendas Constitucionais, que cuidaram — direta ou indiretamente — da desvinculação de receitas, prevendo-a, redesignando-a, ampliando-a e, sobretudo, prorrogando-a no ADCT. A tabela abaixo contempla os respectivos dados basilares:

Como se não bastassem tantas alterações, começa a ser aventada a 13ª emenda constitucional sobre a desvinculação de receitas, vez que o governo federal tem buscado alternativas de ajuste fiscal que mitiguem a necessidade de uma revisão imediata da Lei Complementar 200/2023 (Regime Fiscal Sustentável, alcunhado vulgarmente de “Novo Arcabouço Fiscal”) já em 2025.

A pauta que começa a ser ventilada na imprensa seria não só a de prorrogar a DRU para além de 31/12/2024, como também de estender seus efeitos sobre a sistemática dos pisos em saúde e educação. Tal proposta de ampliar o escopo da DRU para mitigar o alcance do dever federal de gasto mínimo em saúde e educação trata-se de um inconstitucional e incoerente retrocesso em relação ao artigo 5º da Emenda 59/2009 e artigo 2º da Emenda 103/2019, que, respectivamente, acrescentaram ao artigo 76 do ADCT os §§3º e 4º, visando a excluir tais recursos vinculados da incidência daquele instituto.

Aliás, a redação atualmente vigente dos artigos 76, 76-A e 76-B é contrária à inserção dos pisos em saúde e educação nas hipóteses de desvinculação de receitas da União, dos estados e dos municípios:

“Art. 76. São desvinculados de órgão, fundo ou despesa, até 31 de dezembro de 2024, 30% (trinta por cento) da arrecadação da União relativa às contribuições sociais, sem prejuízo do pagamento das despesas do Regime Geral de Previdência Social, às contribuições de intervenção no domínio econômico e às taxas, já instituídas ou que vierem a ser criadas até a referida data.

[…]

§ 2° Excetua-se da desvinculação de que trata o caput a arrecadação da contribuição social do salário-educação a que se refere o § 5º do art. 212 da Constituição Federal .

[…]

§ 4º A desvinculação de que trata o caput não se aplica às receitas das contribuições sociais destinadas ao custeio da seguridade social.

Art. 76-A. São desvinculados de órgão, fundo ou despesa, até 31 de dezembro de 2032, 30% (trinta por cento) das receitas dos Estados e do Distrito Federal relativas a impostos, taxas e multas já instituídos ou que vierem a ser criados até a referida data, seus adicionais e respectivos acréscimos legais, e outras receitas correntes.

Parágrafo único. Excetuam-se da desvinculação de que trata o caput:

I – recursos destinados ao financiamento das ações e serviços públicos de saúde e à manutenção e desenvolvimento do ensino de que tratam, respectivamente, os incisos II e III do § 2º do art. 198 e o art. 212 da Constituição Federal;

[…]

Art. 76-B. São desvinculados de órgão, fundo ou despesa, até 31 de dezembro de 2032, 30% (trinta por cento) das receitas dos Municípios relativas a impostos, taxas e multas, já instituídos ou que vierem a ser criados até a referida data, seus adicionais e respectivos acréscimos legais, e outras receitas correntes.

Parágrafo único. Excetuam-se da desvinculação de que trata o caput:

I – recursos destinados ao financiamento das ações e serviços públicos de saúde e à manutenção e desenvolvimento do ensino de que tratam, respectivamente, os incisos II e III do § 2º do art. 198 e o art. 212 da Constituição Federal;

[…]”

Segundo José Roberto Afonso [1], “[…] vale criticar um pouco mais a ideia da desvinculação, que as autoridades federais enxergam como o caminho necessário para se racionalizar o gasto [público] e implantar políticas fiscais anticíclicas”, porque “[…] não há relação de causa e efeito — isto é, nem vincular, muito menos desvincular, por si só, asseguram boas ou más performances do gasto”. Embasam a afirmação em pauta as constatações feitas pelo citado autor (2004, p. 19-21) de que:

a) “num exemplo extremo, se as contribuições para a seguridade social fossem convertidas em impostos de livre aplicação, por si só, isso não significaria desobrigar a previdência social de pagar aposentadorias e pensões, nem mesmo aos que ainda trabalham, mas têm direitos adquiridos”; embora seja sempre “alegado que, sem tal processo [de desvinculação], seria impossível cumprir as metas fiscais, porém, as mais duras firmadas com o FMI, inclusive após a elevação da meta de superávit primário para patamar nunca observado na história recente, foram sucessiva e plenamente cumpridas”;

b) “após a implantação do caixa único do Tesouro Nacional, sempre há opção de simplesmente contingenciar as dotações orçamentárias e manter entesourado os recursos, como atalho mais curto para assegurar a geração do superávit”;

c) “no âmbito estadual e municipal, o atendimento das metas de superávit primário tem sido fruto justamente de uma vinculação: de proporção da receita corrente para pagamento mensal do serviço da dívida renegociada com o Tesouro Nacional”;

d) existe severa contradição no “discurso oficial recente de que a vinculação prejudica a eficiência e a eficácia da provisão de serviços sociais básicos, porque elas [as vinculações de receitas para a seguridade social e de percentual mínimo de gastos para saúde e educação] foram aprovadas no Congresso justamente com o objetivo inverso”;

e) enquanto “o pretexto [da desvinculação] foi de assegurar a continuidade do financiamento e da despesa com benefícios e serviços sociais básicos, inclusive para permitir a pactuação de uma nova divisão de responsabilidades entre esferas de governo que promovesse a descentralização das ações e também para custear o aumento dos gastos correntes resultantes das novas e maiores inversões esperadas”, efetivamente, “é inegável que a política fiscal do governo federal foi e continuará sendo beneficiada pela desvinculação de 20% de sua receita tributária”, sendo que “o maior efeito prático desta medida era liberar contribuições da seguridade (Cofins, CSLL) para financiar os benefícios dos servidores [públicos] inativos”, o que seria burla à diferenciação dos regimes geral e próprio de previdência social; e, enfim,

f) cumpre lembrar o relevante papel de poupança interna da “[…] vinculação que foi desenhada com um regime especial, visando gerar uma poupança pública no presente que financie o gasto futuro, ou mesmo procure evitá-lo — caso particular da destinação constitucional da contribuição sobre receitas (do PIS/PASEP) para aplicações através do BNDES e para custeio do seguro-desemprego, no âmbito do Fundo de Amparo aos Trabalhadores (o FAT)”.

Em meio a tantas controvérsias e inconsistências, fato é que a desvinculação — que fora criada para durar inicialmente dois anos — já se prolonga por três décadas. O supostamente provisório se perenizou de forma errática em meio a 12 Emendas Constitucionais (ECR nº 1/1994, bem como EC’s nº 10/1996, 17/1997, 27/2000, 42/2003, 56/2007, 59/2009, 68/2011, 93/2016, 103/2019, 126/2022 e 132/2023).

Tamanho redesenho no arranjo constitucional da desvinculação de receitas (independentemente do nome que a veicule: FSE/FEF/DRU/DRE/DRM) contrasta com a manutenção praticamente inalterada do Decreto 3.088, de 1999, que fixou o Sistema de Metas de Inflação.

Passados 25 anos desde sua edição, não houve mudança significativa no Decreto 3.088, nem mesmo em função da edição da Lei Complementar 179, de 24 de fevereiro de 2021, que modificou profundamente o regime jurídico do Banco Central. A autoridade monetária passou a gozar de mandato fixo para seus dirigentes, para que pudesse não só perseguir as metas de inflação, mas também para que devesse institucionalmente “zelar pela estabilidade e pela eficiência do sistema financeiro, suavizar as flutuações do nível de atividade econômica e fomentar o pleno emprego”, na forma do parágrafo único do artigo 1º da LC 179/2021.

Muito embora a institucionalidade do Sistema de Metas de Inflação pareça mais estável, ela é, em essência, lacunosa. A forma como a política monetária tem sido conduzida no Brasil traz consigo severos impactos sociais, econômicos e fiscais, que mereceriam debate mais detido e aprimoramento intertemporal.

Diferentemente do que se sucede com a DRU, há uma interdição temática à reflexão sobre como aprimorar o devido processo da política monetária em que se dá o manejo da taxa básica de juros pelo Banco Central, visando a entregar a inflação dentro dos limites de oscilação da meta projetada pelo Conselho Monetário Nacional.

No Texto para Discussão 2403, do Instituto de Pesquisa Econômica Aplicada, Luís Carlos Magalhães e Carla Rodrigues Costa suscitam que as despesas financeiras decorrentes, majoritariamente, da atuação finalística do Banco Central seriam uma categoria ausente na tematização da agenda de ajuste fiscal do Brasil:

“a elevada despesa com serviços de juros da dívida pública federal é um fator importante que dificulta a obtenção do equilíbrio fiscal, como também o crescimento econômico do país. As evidências apresentadas no trabalho sugerem que a obtenção de equilíbrio fiscal sustentável requer alteração da atual institucionalidade da gestão da dívida pública, herdada do período de alta inflação. Além disso, por diversas regras de funcionamento dos mercados primários e secundários da dívida pública, discutidas no trabalho, este equilíbrio impede que a despesa pública com serviço de juros convirja para padrões internacionais. Ao custo fiscal do arranjo institucional da gestão da Dívida Pública Mobiliária Federal interna (DPMFi), somam-se os custos das complementaridades institucionais construídas nas últimas décadas com a política monetária e cambial. Essas complementaridades criam uma rede de arranjos institucionais com atributo de path dependence, o que dificulta sua alteração de forma a reduzir esses custos fiscais.” (Magalhães; Costa, 2018, p. 7)

Larissa Dornelas e Fábio Terra oferecem diagnóstico semelhante sobre o mercado da dívida pública no Brasil, que congrega tanto a gestão de liquidez da política monetária, quanto o resultado da política fiscal no âmbito do Sistema Especial de Liquidação e Custódia (Selic):

“[…] houve no Brasil uma fusão dos mercados monetário e de dívida pública com a criação do Sistema Especial de Liquidação e Custódia (SELIC), em 1979, de modo que se passou a ter no País um único e grande mercado de dívida pública, chamado de mercado SELIC, no qual se marca a taxa básica de juros no Brasil, a taxa Selic. Nele utilizam-se os mesmos títulos públicos, emitidos pelo Tesouro Nacional (TN), para a realização tanto da política monetária quanto para a gestão da dívida pública. Dessa forma, no mercado SELIC instrumentalizam-se operações de mercado aberto, além de se transacionarem títulos para fins fiscais, já que todas as transações que envolvem títulos públicos se dão em seu âmbito.

[…] a estrutura do sistema financeiro nacional (SFN) convencionou-se e habitou-se com o perfil da circulação de títulos no tempo da zeragem automática e da alta inflação: a demanda por ativos financeiros centra-se em compor carteira com investimentos de curto prazo, com liquidez elevada, que gere rentabilidade com baixo risco.

[…] por conta da pós-fixação dos títulos públicos componentes da dívida mobiliária (inclusive nos usados nas operações compromissadas), a taxa de juros básica do BCB precisa permanecer em patamares elevados para ter eficácia no controle inflacionário. Porém, como esta taxa é a mínima que remunerará outros ativos no País, inclusive do rendimento dos títulos públicos para fins fiscais, gera-se assim, uma contaminação da política monetária na gestão da dívida pública, cuja volatilidade da taxa Selic, quando ocorre, impregna-se nos juros dos títulos da política fiscal e, dada a elevada taxa básica historicamente praticada, tem-se um alto custo para o financiamento do governo. Como se não bastasse o alto e volátil custo do financiamento da dívida pública, cria-se um ciclo vicioso: cobram-se altos prêmios pela falta de credibilidade de um governo que emite dívida de curto prazo e, com a continuidade desse perfil de dívida, o custo dela aumenta.”

As análises coincidem, mas sequer chegam a ser debatidas amplamente nas arenas públicas mais expressivas de reflexão sobre os rumos das contas públicas, a despeito de as despesas com juros alcançarem cerca de 8% do PIB ao ano. Nesse contexto, soa contraditória, quando não enviesada a preferência por pautar a desvinculação dos gastos sociais (pisos em saúde e educação, garantia de que os benefícios da previdência e da assistência social não sejam inferiores ao salário mínimo etc), antes de qualquer retomada séria desse ajuste ausente sobre as despesas financeiras.

Neste aniversário de 30 anos do Plano Real, desvendar tamanho impasse é ponto de partida e dever de equidade, para que seja possível tanto lhe corrigir os rumos, quanto lhe resguardar sustentabilidade e legitimidade para as próximas décadas.

[1] AFONSO, José Roberto. LRF: por que parou? Rio de Janeiro, 2004, p. 19-21.

Um pedido de destaque do ministro Flávio Dino interrompeu, na última sexta-feira (21/6), o julgamento de repercussão geral no qual o Plenário do Supremo Tribunal Federal discute a validade da multa de 150% aplicada pela Receita Federal em casos de sonegação, fraude ou conluio.

Com isso, a análise do caso será reiniciada em sessão presencial, ainda sem data marcada. Antes do pedido de destaque, o julgamento era virtual, com término previsto para a próxima sexta-feira (28/6).

Até então, apenas dois ministros haviam se manifestado. Ambos consideraram legítima a aplicação da multa de até 150% do débito tributário em casos de reincidência.

Multa de 150% é aplicada pela Receita em casos de sonegação, fraude ou conluio

Contexto

O recurso em questão contesta uma multa de 150% aplicada com base na antiga redação do inciso II do artigo 44 da Lei 9.430/1996, que previa tal sanção nos lançamentos de ofício em casos de sonegação, fraude ou conluio.

No último ano, essa lei foi alterada. Na redação atual, a multa para tais casos é de 100% do débito tributário. Se houver reincidência, a taxa sobe para 150%.

No caso concreto, a Receita multou um posto de combustível em 150%, por entender que o estabelecimento fazia parte de um grupo econômico, mas se separava das demais empresas com o intuito de não pagar impostos.

O Tribunal Regional Federal da 4ª Região validou a multa. Em recurso extraordinário, o posto alegou que o percentual tinha caráter confiscatório e argumentou que o inciso IV do artigo 150 da Constituição proíbe o uso de tributo com efeito de confisco.

Voto do relator

Antes do pedido de destaque de Dino, o ministro Dias Toffoli, relator do caso, já havia depositado seu voto, acompanhado por Alexandre de Moraes.

Para os dois ministros, até que seja aprovada uma lei complementar sobre o tema, os percentuais definidos em 2023 (100% para primeiras ocasiões e 150% em caso de reincidência) são os tetos para multas tributárias por sonegação, fraude ou conluio.

Eles propuseram que o entendimento tenha validade a partir da data da publicação da ata do julgamento e não seja aplicado a ações judiciais pendentes de conclusão até essa data.

Além disso, sugeriram que os entes federados ainda tenham competência para criar regras diferentes, desde que mais favoráveis ao contribuinte.

No voto, Toffoli considerou que a gravidade das condutas justifica o percentual elevado da multa, proporcional ao ilícito cometido.

De acordo com ele, não é justo penalizar no mesmo patamar um contribuinte que deixa de pagar ou de declarar um tributo sem intenção e outro contribuinte que sonega, frauda ou age em conluio.

Neste último caso, a punição deve ser mais severa. Para o relator, o percentual de 150% é razoável, porque reprime tais condutas.

O magistrado ainda destacou que a ideia de confisco envolve atingir uma parcela significativa do patrimônio ou da renda do contribuinte, capaz de ameaçar sua sobrevivência.

Em casos de sonegação, fraude ou conluio, há enriquecimento ilícito. Por isso, é difícil diferenciar a riqueza lícita da ilícita, e consequentemente saber se a multa ultrapassa as possibilidades do contribuinte.

Toffoli ainda ressaltou a necessidade de gradação da multa até o teto de 150%, “levando-se em conta a individualização da conduta do agente”.

No caso concreto, como o TRF-4 não mencionou reincidência do posto, o ministro considerou necessário reduzir a multa para 100% do débito tributário.

Depois de verem seu processo chegar ao Superior Tribunal de Justiça (STJ), muitos advogados podem estranhar que os autos não sejam distribuídos diretamente ao ministro relator, mas, em vez disso, sejam encaminhados à Assessoria de Admissibilidade, Recursos Repetitivos e Relevância (ARP). Afinal, o que faz esse departamento que vez ou outra aparece no andamento processual?

Criada em 2007 com o nome de Núcleo de Agravos da Presidência (Napre), a ARP é o órgão vinculado à Presidência do STJ que, na função de assessoramento, elabora minutas de decisões e despachos nos processos originários e recursais ainda não distribuídos.

Antes mesmo da distribuição do processo ao relator, a ARP auxilia a Presidência no cumprimento de uma série de atribuições previstas no artigo 21-E do Regimento Interno do STJ, entre elas:

a) analisar pedidos de desistência, autocomposição e habilitação em razão de falecimento de uma das partes;

b) decidir pedido de gratuidade de justiça;

c) determinar o cancelamento do registro do feito se a parte, após intimação, não realizar o pagamento das custas e despesas processuais;

d) apreciar habeas corpus e revisões criminais inadmissíveis por incompetência manifesta, enviando os autos ao juízo competente; e

e) não conhecer de recurso inadmissível, prejudicado ou que não apresentar impugnação específica aos fundamentos da decisão recorrida.

ARP não analisa mérito de processos

No âmbito da ARP, não há análise de mérito dos processos: a função principal da unidade é verificar a admissibilidade dos casos que aportam no STJ.

Conforme explica o assessor-chefe da ARP, Rodrigo Duarte Campos, essa análise de admissibilidade, na verdade, tem início na Seção de Triagem de Pressupostos Recursais, vinculada à Secretaria Judiciária. Nessa fase, os recursos especiais que cumpram os requisitos de admissibilidade (como tempestividade, existência de procuração, exaurimento da instância anterior e preparo recursal) são distribuídos aos relatores. Já os agravos em recurso especial, ainda que preencham esses requisitos, são registrados à Presidência e remetidos à ARP para verificação.

Ainda de acordo com Rodrigo Campos, uma dúvida recorrente entre os operadores do direito é sobre o envio à Presidência (e, por consequência, à ARP) de um processo que, devido ao instituto da prevenção, deveria ser atribuído ao ministro do STJ que já tomou conhecimento daquela causa. Contudo, o assessor-chefe da ARP explica que a prevenção é analisada apenas se o processo supera a fase de admissibilidade.

Rodrigo Campos informa que os agravos em recurso especial (AREsps) constituem a classe processual mais analisada pela ARP, porém outras classes também podem ser objeto de exame na unidade, como recursos especiais (REsps), embargos de divergência em recurso especial (EREsps) e em agravo em recurso especial (EAREsp), recursos em mandado de segurança (RMSs) e habeas corpus (HCs). No caso dos HCs, explica Campos, a análise da ARP é restrita às hipóteses de aplicação da Súmula 691 do Supremo Tribunal Federal (STF) e de algumas matérias específicas de execução penal.

Pressupostos, admissibilidade cotejada e suficiência: os filtros da ARP

Para análise dos REsps e AREsps que chegam via Presidência, a ARP desenvolveu uma série de filtros e protocolos, baseados principalmente na legislação e na jurisprudência.

Em relação aos filtros, os AREsps submetidos à unidade passam, conforme o caso, por três fases: a) pressupostos objetivos; b) admissibilidade cotejada; c) suficiência. São filtros sucessivos, ou seja, o processo só é examinado sob o filtro seguinte se ultrapassar a etapa anterior.

Caso o processo ultrapasse essas três etapas, a Presidência do STJ determina a sua distribuição. O regimento interno também prevê a distribuição quando a parte apresenta recurso (agravo interno) contra a decisão da Presidência nas hipóteses do artigo 21-E e não há retratação.

Conforme ressalta o assessor-chefe da ARP, os filtros se destinam apenas às classes processuais REsp e AREsp. As demais classes analisadas na ARP não passam por esses três filtros porque têm critérios próprios de admissibilidade.

Mais de 95% das decisões da Presidência com origem na ARP são mantidas

A efetividade dos procedimentos adotados pela ARP é demonstrada pelas estatísticas mais recentes da unidade: entre janeiro e dezembro de 2023, nos casos em que houve recurso contra decisão da Presidência baseada em análise da ARP, a taxa de provimento foi de apenas 4,54%, ou seja, mais de 95% dos julgados da Presidência foram mantidos.

Saiba o significado de termos publicados nesta notícia:

1º termo – Repetitivos: Recurso repetitivo é um recurso escolhido para ser julgado como representativo de uma questão jurídica presente em muitos outros processos, para que a tese fixada pelo tribunal seja aplicada na solução dos casos semelhantes em todo o país.

2º termo – Intimação: A comunicação escrita para dar ciência de atos e termos de um processo.

3º termo – Habeas Corpus: Habeas corpus (sigla HC) é uma ação para assegurar a liberdade de locomoção, quando violada ou ameaçada de violação por ilegalidade ou abuso de poder. Também é o nome da ordem dada pela Justiça para corrigir a ilegalidade.

4º termo – Incompetência: Falta de capacidade legal para julgar um processo ou tomar uma decisão.

5º termo – Não conhecer: Ao “não conhecer” do recurso (ou de qualquer pedido), o tribunal está decidindo, por alguma razão preliminar, que ele não será admitido para o exame do mérito. Assim, o tribunal deixa de analisar os argumentos do recorrente, sem acolher nem rejeitá-los.

6º termo – Prejudicado: Recurso que perdeu seu objeto, que não é mais julgado.

7º termo – Mérito: A questão principal (ou o conjunto das questões principais) do processo, na qual se baseia o pedido do autor.

8º termo – recursos especiais: O recurso especial (sigla REsp) é dirigido ao STJ para contestar possível má aplicação da lei federal por um tribunal de segundo grau. Assim, o REsp serve para que o STJ uniformize a interpretação da legislação federal em todo o país.

9º termo – Preparo: Despesas que compreendem custas processuais e gastos com o envio do processo pelo correio (no caso de processo físico).

10º termo – agravos em recurso especial: Agravo em recurso especial (sigla AREsp) é o recurso contra decisão do presidente ou do vice-presidente do tribunal de origem que não admitiu a subida do recurso especial para o STJ. Seu objetivo é convencer o STJ a aceitar o recurso especial para julgamento do mérito.

11º termo – Prevenção: Concorrendo dois juízes igualmente competentes para um caso, fica prevento, ou seja, responsável pelo caso o primeiro a decidir sobre a matéria.

12º termo – Embargos de divergência: Embargos de divergência são um recurso contra decisão de órgão fracionário que divergiu do entendimento de outro órgão fracionário do mesmo tribunal. No STJ, as siglas são EREsp (embargos de divergência em recurso especial) e EAREsp (embargos de divergência em agravo em recurso especial).

13º termo – Mandado de Segurança: Ação prevista constitucionalmente para proteger direito líquido e certo, não amparado por habeas-corpus ou habeas-data, quando o responsável pela ilegalidade ou abuso de poder for autoridade pública ou agente de pessoa jurídica no exercício de atribuições do poder público.

14º termo – Agravo interno: Agravo interno (sigla AgInt) é o recurso contra decisão individual do relator no processo civil.

15º termo – Provimento: Ato de prover. Dar provimento a recurso significa acolher o pedido para reformar ou anular decisão judicial anterior. No direito administrativo, é o ato de preencher vaga no serviço público.

A Comissão de Previdência, Assistência Social, Infância, Adolescência e Família da Câmara dos Deputados aprovou o Projeto de Lei 2578/23, que revoga três leis previdenciárias das décadas de 1960 e 1970 que, apesar de ainda em vigor, foram revogadas tacitamente pelo surgimento de normas mais novas sobre o assunto.

Rogéria Santos, relatora da proposta – Zeca Ribeiro / Câmara dos Deputados

O projeto aprovado é do deputado licenciado Fausto Santos Jr. (União-AM). A relatora, deputada Rogéria Santos (Republicanos-BA), concordou com os argumentos dele de que a revogação é necessária para evitar o eventual uso das normas por corrente doutrinária ou jurisprudencial, acarretando insegurança jurídica à sociedade.

“A revogação das leis é medida de interesse público, beneficia o destinatário dessas normas, assim como a atuação do Poder Executivo e a do Poder Judiciário”, disse Rogéria Santos.

Próximos passos O texto será analisado agora, em caráter conclusivo, pela Comissão de Constituição e Justiça e de Cidadania (CCJ).

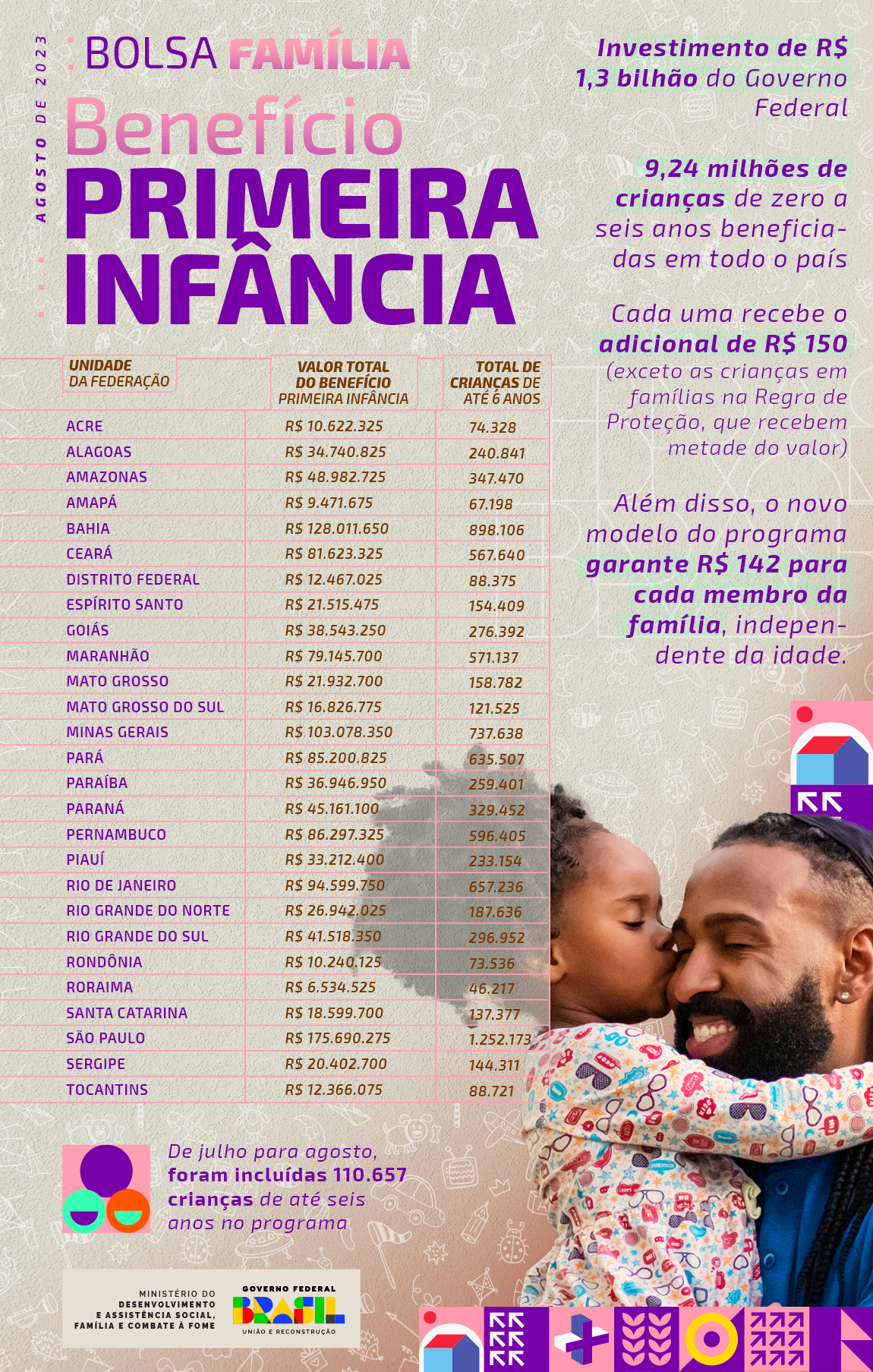

Desde o relançamento do Bolsa Família em março deste ano, o investimento do Governo Federal nas crianças, nos adolescentes e nas gestantes supera a marca de R$ 10 bilhões. A primeira infância, que compreende a faixa etária de zero a seis anos, é a responsável pelo maior quantitativo: R$ 7,94 bilhões. Já as crianças e os adolescentes de sete a 18 anos incompletos receberam ao todo R$ 2,07 bilhões, enquanto as gestantes foram beneficiadas com R$ 127 milhões.

O Dia da Infância é comemorado nesta quinta-feira, 24 de agosto. Os números do Bolsa Família comprovam a retomada do conceito fundamental de família pelo programa, que leva também em conta o tamanho e as características de cada lar para a concessão dos benefícios. “Nessa nova mudança, e isso foi uma preocupação muito grande do presidente Lula, fortalecemos a primeira infância. Nós sabemos o quanto ela é uma das fases mais importantes na vida de qualquer ser humano”, destacou Wellington Dias, ministro do Desenvolvimento e Assistência Social, Família e Combate à Fome.

Em agosto, 9,24 milhões de crianças de até seis anos são atendidas, totalizando um investimento de R$ 1,3 bilhão. Já na faixa etária dos sete aos 18 anos incompletos, são 15 milhões de contemplados neste mês, com repasse de R$ 683 milhões. O Benefício Variável Familiar atende ainda mais de 843 mil gestantes, com R$ 40 milhões ao todo.

Apenas entre julho e agosto, o programa de transferência de renda do Governo Federal incluiu 110.657 crianças de zero a seis anos para o recebimento dos benefícios. Cada uma recebe o adicional de R$ 150, exceto as crianças de famílias que estão na Regra de Proteção por terem elevado a renda e que, por isso, recebem metade do benefício.

Os recursos ajudam famílias como a de Cassilene Santos Rocha, de 39 anos. Moradora da Cidade Estrutural (DF), a mãe solo de Emanoel (6 anos), Júlio César (10), Jullya Maria (16) e Pedro Henrique (21) tem no Bolsa Família um auxílio necessário para o sustento do dia a dia. “O Bolsa Família é um achado, me ajuda muito. Eu corro atrás, faço o que eu posso para não deixar faltar”, conta.

Os R$ 250 adicionais pelos filhos mais novos também têm feito a diferença. “Esse valor a mais me ajuda a comprar uma medicação, um biscoito para tomar um café, materiais para fazer um bolo”, comenta.

“O Pedro já tem a vida dele. A Jullya tem o sonho de mexer com confeitaria e veterinária. Torço muito, peço muito a Deus para que eles consigam e eu tenha vida até lá para ver o progresso deles, ver que realizaram o sonho deles. Vai ser muito gratificante. Quer dizer que o meu trabalho não foi em vão, teve um resultado”, acredita.

O recurso específico para crianças na primeira infância foi uma promessa de campanha do presidente Lula. Antes da posse e graças ao trabalho do Governo de Transição, foram assegurados recursos pela PEC 32/2022 para que cada lar beneficiário do Bolsa Família recebesse o valor mínimo de R$ 600.

O adicional de R$ 150 foi aplicado em março, no relançamento do programa. Já em junho, foram incorporados os R$ 50 extras para gestantes, crianças e adolescentes de sete a 18 anos incompletos, além da renda per capita de R$ 142. Esse valor garante que cada criança com menos de seis anos receba, por mês, o total de R$ 292.

O Bolsa Família segue também com o foco nas mulheres. Neste mês, elas representam 82% dos responsáveis familiares. O estado de Goiás é o que tem o maior percentual de mulheres como chefes do lar atendido: 89%.

Acompanhamento

A criança na primeira infância também é prioridade absoluta do Governo Federal no acesso à saúde e à educação. Por isso, os responsáveis por elas devem acompanhar o calendário vacinal e as medidas de peso e altura, para assegurar o crescimento e o desenvolvimento infantil. As crianças também precisam estar matriculadas e frequentando a escola.

Esses são compromissos das chamadas condicionalidades. Elas foram criadas para reforçar o acesso da população a direitos sociais básicos e para identificar possíveis vulnerabilidades. Para que o acompanhamento possa ocorrer, a família beneficiária precisa informar na escola, no ato da matrícula, ou no posto de saúde, por exemplo no momento da vacinação, que a criança é de um lar que recebe o Bolsa Família.

Outro acompanhamento que as famílias beneficiárias passam a ter bem de perto é o do Criança Feliz, agora chamado de Programa Primeira Infância no SUAS. No início deste mês, a Comissão Intergestores Tripartite (CIT) aprovou, por unanimidade, a resolução que pactua o reordenamento da iniciativa. A partir dela, as visitas domiciliares e sua supervisão passam a integrar o Serviço de Proteção Social Básica no Domicílio.

A partir do momento que o Criança Feliz doi integrado ao SUAS, as visitas nos domicílios das crianças que recebem o Benefício Primeira Infância foram priorizadas.

O programa tem o objetivo de apoiar e acompanhar o desenvolvimento infantil integral na primeira infância, e de facilitar o acesso da gestante, das crianças e das famílias às políticas e aos serviços públicos necessários. Por meio das visitas domiciliares, ofertadas pelos municípios, os profissionais focam nas brincadeiras, nas relações das crianças com os responsáveis, e conseguem identificar vulnerabilidades e até situações de violência.

Estudos apontam que contribui com o desenvolvimento infantil ter horário para brincar e ter a oportunidade de viver relações com mais diálogos. Com as duas coisas andando juntas, a renda e a proteção no domicílio, o MDS espera fazer com que essas crianças fiquem no mesmo nível de desenvolvimento infantil das que não estão em situação de pobreza.

Atualmente, o Criança Feliz está presente em 3.014 municípios e conta com mais de 25 mil profissionais envolvidos, entre visitadores, supervisores e multiplicadores. Desde 2017, o programa realizou 88 milhões de visitas domiciliares e atendeu 1,3 milhão de famílias, sendo 1,5 milhão de crianças e 400 mil gestantes.

— Fonte: Ministério Do Desenvolvimento e Assistência Social, Família e Combate à Fome

O § 2º do artigo 13 da Medida Provisória nº 1.221/2024, que dispõe sobre medidas excepcionais para a aquisição de bens e a contratação de obras e de serviços, inclusive de engenharia, destinados ao enfrentamento de impactos decorrentes de estado de calamidade pública, aponta que “na situação excepcional de, comprovadamente, haver apenas uma fornecedora do bem ou prestadora do serviço será possível a sua contratação, independentemente da existência da sanção de impedimento ou de suspensão de contratar com o Poder Público”.

Certamente um dos artigos mais polêmicos da referida MP, tendo em vista o habitual rigorismo adotado pelo legislador brasileiro, nos mais variados diplomas normativos, quanto à impossibilidade de contratação de empresas e demais licitantes que tenham sido, em processos sancionatórios, impedidos de contratar ou de participar de licitações com o Poder Público, tendência também seguida pelos órgãos de controle.

Trata-se de um dispositivo legal cuja aplicação é altamente restringida, não sendo, portanto, um autorizativo para que a Administração priorize contratação com empresas já penalizadas, tanto que o § 3º do mesmo artigo 13 da referida Medida Provisória exige a obrigatoriedade de prestação de garantia nas modalidades de que trata o artigo 96 da Lei nº 14.133, de 2021, que não poderá exceder a 10% do valor do contrato.

A contratação pública franqueada pela norma prevista no referido § 2º do artigo 13, por ser excepcional, tem de ser amplamente motivada, havendo uma circunstância fática exclusiva que deve ser comprovada na prática: ser a única fornecedora do bem ou a única prestadora do serviço.

Ocorre que a MP nº 1.221/2024 não menciona qual critério territorial deve ser levado em consideração quanto à correta interpretação do referido § 2º do artigo 13. É dizer, não há qualquer menção de como proceder à comprovação de ser a empresa contratada a única fornecedora do bem ou a única prestadora do serviço, razão pela qual a motivação dada pela Administração Pública pode, posteriormente, ser considerada inservível.

A insuficiência da motivação, nesse cenário, é um tanto mais gravosa, porque tem, inclusive, o potencial de atrair uma tipificação penal, especialmente o crime de contratação direta ilegal (artigo 337-E, do Código Penal Brasileiro).

Partamos para uma situação em concreto. Um município do interior do estado do Rio Grande do Sul pretendeu adquirir um bem de um pretenso fornecedor único, assim considerado nos limites territoriais do mesmo município, o qual fora, em outra quadra sancionatória, impedido de contratar com o Poder Público, nos termos previstos na Lei Geral de Licitações e Contratos Administrativos. Claramente, não restam dúvidas de que o possível licitante se encontra apenado.

Entretanto, suponhamos que no Rio Grande do Sul (ou na vizinha Santa Catarina) existam outros fornecedores aptos a contratarem com o município, porém, apesar de não terem sofrido quaisquer sanções, possuam restrições trabalhistas e fiscais, além de um preço significativamente superior ao preço praticado pelo licitante que tenha sido sancionado, seja quanto ao impedimento ou quanto à suspensão.

Considerando tais apontamentos, quem contratar?

Percebe-se, portanto, que a MP nº 1.221/2024 não elimina tais questionamentos de difícil solução consensual e, ao tempo em que contempla a possibilidade de contratação, não exclui possível ilicitudes (penais, cíveis e administrativas).

Dito isso, para que seja factível efetivar a contratação com empresas impedidas de contratar ou suspensas de licitar não devem restar quaisquer alternativas ao gestor público, razão pela qual o motivo da escolha deve ser precedido de fundamentação que demonstre, cabalmente — e após método excludente —, restar apenas um licitante.

Cabe ao gestor reunir elementos mínimos que evidenciem a restrição no fornecimento do bem ou serviço objeto da contratação, bem como a comprovação de haver uma única (e disponível) fornecedora, além de ser obrigatória a relação de pertinência entre o objeto licitado e o enfrentamento da situação emergencial ou de calamidade.

Evidentemente, é imprescindível que os órgãos de controle devem ponderar os motivos pelos quais se efetivou a contratação, não se descuidando de agravantes específicas, como a negativa de um ou mais fornecedores em concretizar a relação contratual com o Poder Público.

Pragmaticamente, o controlador tem o dever legal de avaliar que nem todos fornecedores de bens ou prestadores de serviço público encontram-se obrigados a contratarem com a Administração, fato este que, em situações de calamidade ou emergência, são acentuados pela demanda oriunda da iniciativa privada, desgarrada da burocracia que chicoteia — e, necessariamente, estorva — o Poder Público.

A Comissão de Segurança Pública da Câmara dos Deputados aprovou o Projeto de Lei 502/24, do deputado Sargento Portugal (Pode-RJ), que institui o Estatuto Geral das Guardas Civis Patrimoniais Municipais, órgão municipal que faz a segurança de instalações públicas da cidade, como prédios de repartições, praças, hospitais e museus.

A proposta padroniza as competências, a formação e os salários dos trabalhadores dessas guardas civis. Os proventos, por exemplo, serão equivalentes a dois salários mínimos, acrescidos de adicionais, como o noturno (20%) e o de periculosidade (30%).

Coronel Meira: hoje há diferenças salariais para cargos semelhantes – Zeca Ribeiro/CâmaradosDeputados

O texto estabelece ainda que:

a Guarda Civil Patrimonial Municipal será criada por lei municipal, e subordinada ao prefeito;

os guardas terão código de conduta próprio, uniforme padrão, porte de arma de fogo e viaturas; e

os guardas poderão ter outras funções, como auxiliar na segurança de eventos e autoridades, e apoiar as autoridades de trânsito (Detran e policiais).

O projeto determina ainda que a Agência Nacional de Telecomunicações (Anatel) destine faixa exclusiva de frequência de rádio para os municípios que possuam Guarda Civil Patrimonial Municipal.

O relator, deputado Coronel Meira (PL-PE), apresentou parecer favorável ao texto. “De fato, a variedade de denominações e diferenças salariais para cargos que realizam funções similares ocasiona desentendimentos e precarização de direitos”, afirmou o parlamentar, ao defender a criação do estatuto.

A proposta não trata das guardas civis gerais, que continuam existindo com regras próprias (Estatuto Geral das Guardas Municipais, em vigor desde 2014).

Próximos passos O PL 502/24 ainda será analisado em caráter conclusivo pelas comissões de Finanças e Tributação; e de Constituição e Justiça e de Cidadania. Para virar lei, a proposta também precisa ser aprovada pelo Senado.

A competência de regulamentação atribuída ao Banco Central (BC) por meio do Decreto 11.563, de 2023 – preservadas as atribuições inerentes a outros órgãos, como a Comissão de Valores Mobiliários (CVM) e a Secretaria Especial da Receita Federal do Brasil (RFB) – tem o intuito de reforçar a proteção ao investidor de ativos virtuais, estabelecendo regras que confiram e exijam maior transparência em relação aos benefícios e riscos associados a esses investimentos. Para dar prosseguimento à regulação do mercado de prestação de serviços de criptoativos no país, o BC decidiu dividir em fases o processo.

“O papel crucial da regulação é ampliar as informações relativas a práticas inadequadas que se utilizem desses ativos e venham a prejudicar os consumidores e os agentes atuantes no segmento em casos de golpes e fraudes. A regulamentação visa oferecer requerimentos mínimos para que os prestadores de serviços de ativos virtuais desempenhem as suas atividades, dedicando-se também a prover práticas adequadas ao lidar com seus clientes. A ideia é evoluir na construção dos atos normativos que tratarão dos prestadores de serviços de ativos virtuais, incluindo aspectos de negócio e de autorização”, destaca Nagel Lisanias Paulino, do Departamento de Regulação do Sistema Financeiro do BC.

Segundo a Lei 14.478, de 2022, essas prestadoras, chamadas de VASPs (do inglês, Virtual Asset Service Providers), somente poderão funcionar no Brasil mediante autorização do BC. Entre as atividades desempenhadas estão a oferta direta, a intermediação e a custódia de criptoativos.

Divisão em fases e passos seguintes

A iniciativa deve passar por processos de revisão e sofisticação gradual, acompanhando a evolução da compreensão dos reguladores e as ações propostas por organismos internacionais. Em paralelo, o BC tem intenção, contando com o apoio de órgãos reguladores, como a CVM, de lidar com aspectos relativos a ativos virtuais específicos, os quais conjugam características que combinam o interesse e a competência de ambas as autarquias, bem como de outros órgãos de governo.

Confira, a seguir, os próximos passos da regulação das criptomoedas, que foi definida pelo BC como uma das prioridades de 2024:

desenvolvimento de uma segunda consulta pública sobre as normas gerais de atuação dos prestadores e de autorização ainda no segundo semestre;

estabelecimento do planejamento interno em relação à regulamentação de stablecoins, em especial nas esferas de competência do Banco Central sobre pagamentos e o mercado de câmbio e capitais internacionais;

desenvolvimento e aperfeiçoamento do arcabouço complementar para recepcionar as entidades (exemplo: atuação das VASPs no mercado de câmbio e capitais internacionais, regulamentação prudencial, prestação de informações ao BC, contabilidade, tarifas, suitability etc.).

A partir disso, será feito o aproveitamento das contribuições e o fechamento das propostas normativas no fim de 2024.

Importante ressaltar ainda que a regulamentação tem a finalidade de preservar a estabilidade do Sistema Financeiro Nacional, conforme mandato do BC. É nessa seara que importam as regras relativas à Prevenção à Lavagem de Dinheiro e Confrontação do Financiamento ao Terrorismo, o monitoramento de atividades suspeitas e a disciplina relacionada a aspectos prudenciais que os prestadores e outras instituições autorizadas desenvolvam.

Consulta pública

Tendo em vista a necessidade de encontrar um balanço adequado entre a disciplina regulamentar robusta, em especial em relação à proteção dos investidores, e os incentivos à inovação, foram planejados passos graduais que envolvem consultas públicas junto à sociedade. A primeira consulta pública, encerrada em janeiro, está em processo de sistematização dos comentários e das manifestações recebidas.

Ela teve o propósito de coletar colaborações sobre uma gama de elementos técnicos, além de servir como oportunidade para o cidadão e os agentes de mercado dialogarem com o regulador. Os elementos coletados servirão certamente como base de apoio para desenvolver as propostas de textos normativos, os quais passarão por processo de consulta pública similar de forma a oferecer maior qualidade à regulamentação. As equipes técnicas têm se dedicado para avançar de forma célere na construção de uma regulação de qualidade baseada em práticas reconhecidas e contando adicionalmente com as considerações do mercado e dos cidadãos.

—

Fonte: BC

O Banco Central (BC) promoveu seminário para celebrar os quinhentos dias de vigência da Lei de Câmbio e Capitais Internacionais, a Lei 14.286, de 29 de dezembro de 2021. O Presidente do BC, Roberto Campos Neto, destacou os objetivos de modernizar e simplificar a legislação sobre esses assuntos, aumentando a eficiência, a competitividade e a inclusão financeira.

“É um prazer estar aqui comemorando os quinhentos dias de vigência da Lei 14.286/2021, uma lei tão importante para modernizar e simplificar as operações internacionais no Brasil. É um novo marco que lança as bases para uma economia cada vez mais global, sofisticada e dinâmica”, afirmou Campos Neto.

O Diretor de Regulação, Otávio Damaso, ressaltou em seu discurso a importância de atualização dessa legislação no Brasil, com a substituição de diversas leis antigas, que datavam desde 1920. Ele afirmou ainda que a tarefa contou com a participação de vários departamentos do BC, como os que cuidam de estatística, de conduta, da procuradoria-geral, da parte internacional e da supervisão.

Conforme já anunciado na divulgação da Agenda Regulatória do BC, o diretor reforçou, como próximos passos, que o BC pretende regulamentar três grandes temas neste ano: o mercado interbancário, os investimentos de não residentes em portfólio e os ativos virtuais.

Em sua apresentação, o Chefe do Departamento de Regulação Prudencial e Cambial, Ricardo Franco Moura, ressaltou que a atualização da legislação de câmbio e capitais internacionais contou com muitas parcerias, principalmente do Poder Legislativo, e com o trabalho de diversos servidores ao longo de muito tempo.

“É um projeto que vem amadurecendo há muito tempo, tendo começado em 2016. E essa é a beleza de você ter um órgão de Estado, como é o Banco Central, em que as ideias não se perdem, elas amadurecem ao longo do tempo”, relatou Moura.

Também houve apresentação de pesquisa com associações de classe e instituições autorizadas sobre a percepção da nova regulação e seus impactos. Para 84% dos respondentes, o processo de realização de operações de câmbio ficou mais ágil, e a grande maioria (76%) também afirmou que houve maior alinhamento da regulação à prática internacional.

Em relação ao novo Sistema de Prestações de Informações de Capital Estrangeiro (SCE), mais de 90% dos respondentes afirmaram que houve melhoria no processo, tanto para operações de crédito externo, como para investimentos diretos, com o estabelecimento de critérios de proporcionalidade, a partir de valores e prazos das operações.

Além disso, mesa-redonda com representantes do setor privado debateu as perspectivas da lei. No painel, houve manifestações favoráveis a futuras medidas para tornar mais fluidos os investimentos estrangeiros e simplificar ainda mais o processo de realização de operações internacionais.

Painel técnico

O evento também incluiu um painel técnico com apresentações de servidores do BC que escreveram artigos que integram o livro “Lei de Câmbio e Capitais Internacionais – Estudos sobre a Nova Lei nº 14.286, de 29 de Dezembro de 2021 – Volume 1”, sob coordenação de Pedro Eroles.

Alguns dos temas debatidos nesse painel foram os relevantes impactos da Lei de Câmbio e Capitais Internacionais sob o ponto de vista das competências técnicas de diferentes áreas do BC, como regulação, jurídica, estatísticas, atuação sancionadora e prevenção à lavagem de dinheiro.

Usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo que nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente alguns recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.