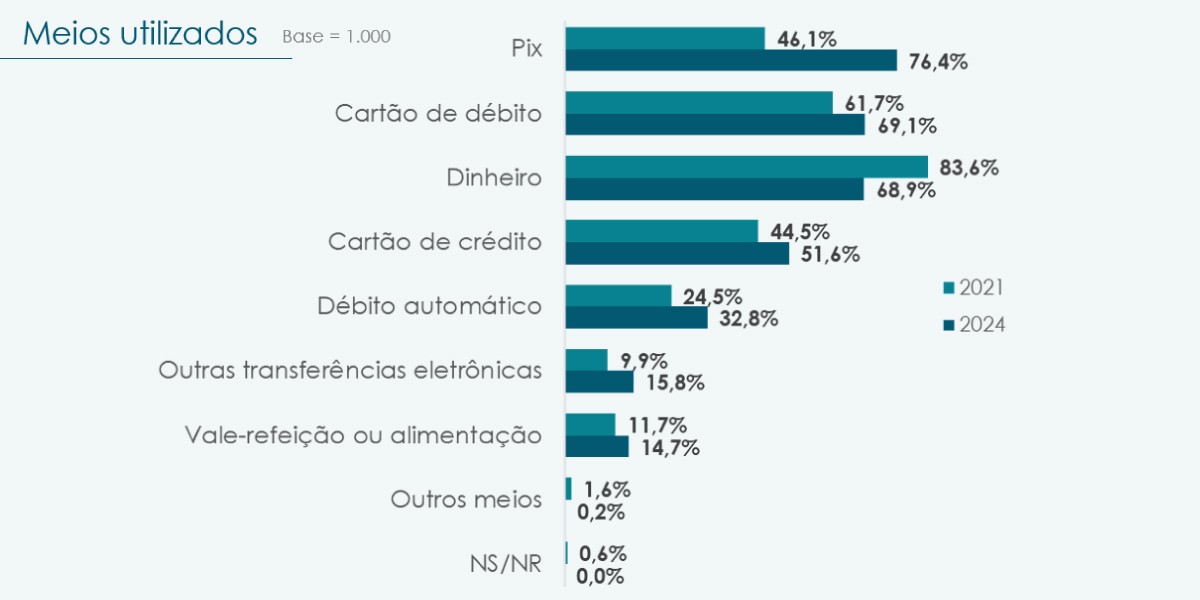

Apenas quatro anos após o seu lançamento, o Pix já é o meio de pagamento mais difundido entre os brasileiros. O serviço de pagamento instantâneo criado pelo Banco Central (BC) é usado por 76,4% da população. Em seguida, vêm o cartão de débito (69,1%) e o dinheiro (68,9%). Os dados estão na pesquisa “O Brasileiro e sua Relação com o Dinheiro”, publicada pelo BC.

“O trabalho é uma importante fonte de informações para o aprimoramento contínuo da gestão do meio circulante brasileiro e das ações de divulgação sobre características das cédulas e moedas do real”, disse Rodrigo Teixeira, Diretor de Administração do BC.

O diretor falou sobre a pesquisa durante a coletiva de lançamento do estudo, na quarta-feira (4/12).

A pesquisa foi realizada entre 28 de maio e 1º de julho, e ouviu duas mil pessoas, sendo mil delas do público específico de caixas de estabelecimentos comerciais. Ela foi realizada em todas as capitais do Brasil e em municípios com mais de cem mil habitantes – a única exceção foi o estado do Rio Grande do Sul (RS), por conta da catástrofe climática ocorrida em maio deste ano. As entrevistas previstas para o RS foram redistribuídas em cidades de Santa Catarina e Paraná. A próxima edição está prevista para 2027.

Aceitação grande

De acordo com a pesquisa, o Pix é amplamente usado por brasileiros de ambos os sexos, de todas as classes sociais e nas cinco regiões do país.

No recorte por gênero, 74,5% das mulheres o utilizam. Com relação aos homens, o percentual é um pouco maior: 78,4%. Na comparação por idade, a utilização é maior entre os mais novos: 87% entre as pessoas de 16 a 24 anos; 91,2% entre 25 e 34 anos; 91,1% entre 35 e 44 anos; 71,4% entre 45 e 59 anos; e 43,9% a partir de 60 anos.

O Pix também é usado por pessoas de todas as faixas de renda. Os percentuais são de 67,8% para quem recebe até dois salários mínimos; 79,9% no grupo de dois a cinco salários mínimos; 80,0% no grupo de cinco a dez salários mínimos; e 91,7% para a faixa superior a dez salários mínimos.

“A pesquisa mostra que a agenda de digitalização do Banco Central, com o Pix, está a todo vapor, mudando os hábitos de pagamento dos brasileiros. E a tendência é de aumento do Pix para os próximos anos. Com o Pix Automático e o Pix por aproximação, certamente teremos um novo mapa de pagamentos no país, que deve ser refletido na próxima pesquisa”, afirmou o Diretor de Administração do BC.

Vantagens do Pix

A pesquisa avaliou os meios de pagamento em diversos aspectos, destacando o Pix como o mais lembrado em segurança, obtenção de descontos, facilidade de uso, custos, controle de gastos, aceitação pelos estabelecimentos, comodidade e gastos emergenciais.

Dinheiro físico

Mesmo com o Pix e toda a evolução tecnológica, o dinheiro físico ainda se faz bastante presente na vida dos brasileiros, sendo o terceiro meio de pagamento mais utilizado.

De acordo com o estudo, 67,6% das mulheres e 70,5% dos homens utilizam as cédulas e moedas do real.

Esse uso é mais intenso entre aqueles que possuem menor renda: 75% das pessoas que recebem até dois salários mínimos; e 69% dos que ganham entre dois e cinco salários mínimos.

Quando a renda aumenta um pouco, o uso do dinheiro físico se torna menos frequente: 59,4% das pessoas que auferem entre cinco de dez salários mínimos; e 58,3% das que recebem mais de dez utilizam notas e/ou moedas de real hoje em dia.

O uso do dinheiro físico também é, em média, ligeiramente maior entre os mais velhos. De acordo com o levantamento, 72,7% das pessoas que têm 60 anos ou mais utilizam esse meio de pagamento; esse percentual cai para 68,6% entre pessoas de 16 a 24 anos.

Ainda sobre o dinheiro físico, a população avalia que as notas que mais fazem falta em circulação são as de R$5,00, R$10,00 e R$2,00. Já quanto às moedas, os entrevistados pontuaram que deveria haver mais moedas de R$0,50 e R$1,00 em circulação.

O Chefe do Departamento do Meio Circulante do BC, Antonio Medina, explicou que é papel do BC estar atento e atender a essa demanda. Segundo ele, o lançamento da nota de R$200, por exemplo, foi uma necessidade à época da pandemia, quando o uso do meio circulante cresceu no Brasil (30%) e em diversas partes do mundo.

Segurança

O levantamento mostra que o conhecimento sobre os elementos de segurança das cédulas é baixo: 31,6% da população não conhece nenhum item de segurança, enquanto apenas 5,5% conhecem mais de três. Além disso, o hábito de verificá-los também não faz parte do dia a dia da maioria dos brasileiros. A verificação ocorre mais frequentemente entre os caixas de comércio e nos valores mais altos (R$50,00, R$100,00 e R$200).

Os itens de segurança citados como conhecidos são a marca-d’água, o fio de segurança, a textura do papel e a impressão em alto-relevo. Saiba mais sobre a segurança de cédulas e moedas aqui.

Frequência

Além de apontar os meios de pagamento adotados, a pesquisa também procurou saber, dentre eles, qual é usado com maior frequência pela população.

Aqui, o Pix permanece na primeira posição, com 46,1%. O segundo lugar, no entanto, fica com o dinheiro (22%), seguido pelos cartões de débito (17,4%) e de crédito (11,5%).

Fonte: BC