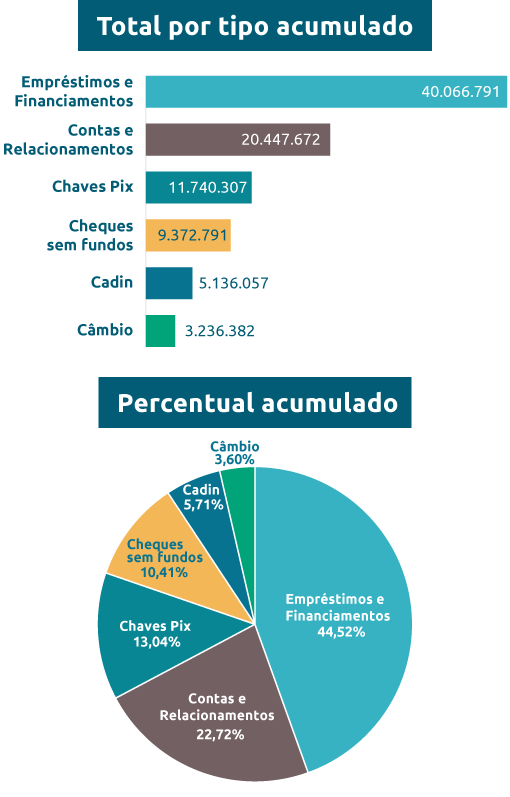

O Registrato, serviço gratuito do Banco Central (BC) que permite aos cidadãos consultar informações financeiras, alcançou a marca de noventa milhões de relatórios emitidos. O serviço existe desde 2014 e, atualmente, oferece cinco tipos de relatórios: empréstimos e financiamentos; relacionamentos com bancos; chaves Pix; operações de câmbio; e cheques sem fundos.

Campeões

Segundo o Departamento de Atendimento Institucional (Deati) do BC, o relatório mais acessado no Registrato nos últimos onze anos foi o de Empréstimos e Financiamentos (SCR), com um total de 39.253.930 emissões. Também se destacam o Relatório de Contas e Relacionamentos em Bancos (CCS), com 20.029.606 emissões, e o de Chaves Pix, com 11.544.479.

Acesso seguro

O serviço está disponível na área logada do Meu BC, que é acessada com conta gov.br nível prata ou ouro, com verificação em duas etapas ativada.

Para ativar a verificação em duas etapas:

– instale o aplicativo gov.br em seu dispositivo móvel;

– faça o login no aplicativo com a sua conta gov.br (nível prata ou ouro);

– vá em Segurança da conta e habilite a verificação em duas etapas.

Neste post, o Banco Central apresenta um passo a passo de acesso ao Meu BC.

A Central de Autorizações do Registrato é um novo serviço do Meu BC – confira as novidades no BC te Explica #148.

Na Central de Autorizações, o titular dos dados pode compartilhar, com até cinco pessoas, o acesso aos seus relatórios do Registrato. O objetivo é permitir que uma pessoa de confiança possa ter acesso e ajudar no acompanhamento da vida financeira da outra. Essas autorizações podem ser por prazo definido e podem ser canceladas a qualquer momento pelo titular das informações.

O Banco Central (BC) lança hoje a quinta edição do Relatório de Riscos e Oportunidades Sociais, Ambientais e Climáticos (RIS), publicação anual da Autarquia. Em capítulos temáticos, o RIS sintetiza o empenho do BC em promover um sistema financeiro mais inclusivo e sustentável, por meio de ações e políticas que buscam estimular as finanças sustentáveis e gerenciar responsabilidades e riscos sociais, ambientais e climáticos. É um esforço de consolidação e de transparência do compromisso do BC com a sustentabilidade, sendo também uma ferramenta de prestação de contas à sociedade.

Nesta quinta edição, o relatório preservou seu formato, estruturado em quatro pilares, acrescidos do capítulo de Perspectivas. O conteúdo, entretanto, foi atualizado para incluir iniciativas recentes, como o engajamento do BC na COP30 e o avanço dos estudos e das medidas relativas ao inventário das emissões de gases de efeito estufa pela Autarquia, diante do reconhecimento da importância de contribuir para o esforço global e de minimizar o impacto de suas atividades sobre o meio ambiente.

De forma ampla, o relatório elenca parcerias, ações e estudos adotados pelo BC relacionados à sustentabilidade, ocorridos entre julho de 2024 e junho de 2025, bem como perspectivas de avanço no curto prazo. Além disso, relata o envolvimento da Instituição em iniciativas lideradas pelo governo federal, como a Taxonomia Sustentável Brasileira.

São diversas as iniciativas que merecem destaque: estudos publicados, como a estimação de impactos na economia e eventuais perdas para as instituições financeiras em um cenário de risco climático de transição; análises de exposições de crédito em risco decorrentes de riscos climáticos físicos; e pesquisa de estabilidade financeira sobre riscos climáticos realizada em 2025.

Entre os avanços regulatórios estão a obrigatoriedade de as instituições financeiras elaborarem e divulgarem relatório de informações sobre sustentabilidade; a consulta pública sobre ativos e passivos de ações de sustentabilidade; e a ampliação da divulgação de informações por instituições financeiras. No crédito rural, foram aprovadas diversas mudanças no Manual de Crédito Rural, e há em perspectiva o projeto de aprimoramento do Bureau.

Na supervisão, há destaque para a realização de análises horizontais para aplicação dos requisitos de gerenciamento dos riscos sociais, ambientais e climáticos e para a iniciativa Axis, aplicação que utiliza inteligência artificial para analisar os relatórios das auditorias independentes sobre as demonstrações financeiras das entidades supervisionadas pelo BC.

Na gestão de reservas internacionais, o BC tem aumentado o percentual de títulos com rótulo sustentável – lembrando que, desde 2021, definiu-se pela alocação estratégica em green bonds na carteira de referência.

No âmbito social, destacamos os esforços em promover a cidadania financeira, entre eles a gestão de vulnerabilidades, prioridade na agenda da Supervisão de Conduta do BC. A ampliação do Programa Aprender Valor para escolas particulares e para os cidadãos em geral e a participação do BC no fórum brasileiro de educação financeira são outros exemplos.

No engajamento internacional, na presidência brasileira do G20, foram propostas duas forças-tarefa: uma para a criação de uma “Aliança Global contra a Fome e a Pobreza” e outra voltada à “Mobilização Global contra as Mudanças Climáticas”, além da realização do G20 TechSprint 2024. Durante a presidência brasileira do Brics, foi realizada uma pesquisa com bancos centrais e autoridades supervisoras dos países-membros, com o objetivo de mapear práticas e abordagens de monitoramento e regulação de riscos climáticos, com foco na integração desses riscos aos arcabouços prudenciais e de supervisão. A Autarquia também sediou o workshop temático sobre Finanças Sustentáveis, no âmbito da Data Gaps Initiative (DGI).

Finalmente, ressaltamos que se trata de um documento abrangente, elaborado com o envolvimento de todas as áreas do BC. Sua publicação reforça a posição da Instituição na vanguarda da agenda sustentável, contribuindo para um sistema financeiro mais seguro e preparado para os desafios climáticos.

Na LiveBC da próxima segunda-feira (11), Mardilson Queiroz, chefe do Departamento de Regulação do Sistema Financeiro do Banco Central, fala sobre a evolução do Open Finance nos últimos cinco anos e dos benefícios que já estão disponíveis para os usuários do Sistema Financeiro Nacional. A LiveBC será transmitida na próxima segunda-feira (11), a partir de 14h, no Canal do BC do YouTube.

O Banco Central (BC) sediou, entre 7 e 11 de julho, o Global Payments Week 2025. Realizado pelo Banco Mundial e pelo Committee on Payments and Market Infrastructures, do Banco de Compensações Internacionais (BIS), o evento reuniu autoridades governamentais e especialistas na área de pagamentos do Brasil e de diversos países.

O encontro foi aberto pelo Diretor de Organização do Sistema Financeiro e de Resolução do BC, Renato Gomes, que destacou a agenda de inovações desenvolvida e implementada pela autarquia no setor de pagamentos nos últimos anos.

Gomes salientou a importância do Pix para a sociedade brasileira. O diretor ressaltou que o serviço já possui mais de 160 milhões de usuários e que tem sido responsável pela inclusão financeira de milhões de pessoas Brasil afora.

“O Pix foi desenvolvido pelo Banco Central, com muito orgulho, e transformou o cotidiano dos brasileiros. Hoje, todo mundo usa o Pix no país”, disse Renato Gomes, Diretor de Organização do Sistema Financeiro e de Resolução do Banco Central (BC).

Segundo ele, um dos fatores que pode explicar o sucesso do meio de pagamento criado pelo BC é a forte colaboração entre a autoridade monetária, os bancos, as fintechs e os demais atores envolvidos no ecossistema do serviço.

O diretor também ressaltou que a agenda evolutiva do Pix é um diferencial, implementando funcionalidades que suprem lacunas sentidas pelos usuários no uso de instrumentos de pagamentos. Entre elas, Gomes citou melhorias que já estão à disposição dos usuários e outras que ainda vão chegar, como o Pix Automático, o Pix Parcelado, o Mecanismo Especial de Devolução (MED) 2.0.

O Diretor de Organização do Sistema Financeiro e de Resolução do BC também destacou o Open Finance. Gerido por uma organização independente, a iniciativa conta com o suporte da autarquia e a colaboração do mercado. “O Open Finance já possibilitou sessenta milhões de consentimentos para a troca de informações. Ele coordena muitos stakeholders e dá mais poder para os consumidores”, disse.

Futuro

Para Gomes, a agenda inovadora do BC representa uma nova gama de possibilidades para os usuários do sistema financeiro.

“O Pix transforma os pagamentos, o Open Finance empodera os consumidores e o Drex avança em fronteiras tecnológicas. Assim, um novo cenário emerge: um forte sistema financeiro com base na inovação. Todas essas iniciativas, a seu modo, fortaleceram o sistema de pagamentos e de infraestrutura financeira no Brasil. Em um mundo onde a tecnologia avança rapidamente, é essencial que os legisladores e reguladores fiquem atualizados e troquem experiências. É por isso que eventos como o Global Payment 2025 são tão importantes”, concluiu o diretor do BC.

Banco Mundial

Diretor do Banco Mundial no Brasil, Jorge Coarasa relatou que não poderia haver momento mais apropriado para a realização da edição de 2025 do evento na América Latina do que este: “O Brasil emergiu como um líder global de pagamentos instantâneos. É impressionante como se pode fazer tudo pelo Pix”. O diretor contou ainda que usou tanto o Pix quanto Open Finance nos últimos dias e que tudo correu bem.

Coarasa defendeu que a eficiência do Pix e seus custos baixos são fundamentais para a inclusão financeira da população, além de facilitar a integração de serviços, tanto públicos quanto privados.

Começou a valer em 1º de julho a norma do Conselho Monetário Nacional (CMN) que regulamenta as situações em que um mesmo imóvel é usado como garantia em mais de uma operação de crédito.

Na Lei 14.711, de 30 de outubro de 2023, essas possibilidades de utilização de um mesmo imóvel como garantia em diferentes operações de crédito foram disciplinadas com a criação da extensão da alienação fiduciária e da hipoteca e da alienação fiduciária de propriedade superveniente de coisa imóvel, propiciando-se mais segurança para o compartilhamento de garantias em múltiplas operações de crédito.

O propósito da regulamentação é possibilitar o melhor aproveitamento das garantias imobiliárias por parte de tomadores de crédito e credores, preservando-se ao mesmo tempo a solidez do mercado de crédito imobiliário, contribuindo para a utilização adequada dos institutos criados pela Lei nº 14.711, de 2023.

Na prática

Caso hipotético: uma família contratou crédito imobiliário para a compra de um imóvel cuja garantia é o próprio bem comprado.

Agora, esse mesmo imóvel poderá ser dado em garantia na contratação de outra operação de crédito, seja para reforma ou ampliação do próprio imóvel ou como um crédito sem finalidade específica, mesmo que a operação original ainda não tenha sido quitada.

“A regra promove o aumento da segurança e consolida a robustez no que diz respeito aos processos de originação de crédito imobiliário”, destaca Felipe Pinheiro, Chefe Adjunto no Departamento de Regulação do Sistema Financeiro (Denor) do Banco Central (BC).

Cobertura securitária

A norma ainda prevê, em operações de empréstimos a pessoas naturais garantidas por imóveis residenciais, a possibilidade de a instituição financeira requerer a contratação de garantia securitária que preveja a cobertura aos riscos de morte e invalidez permanente do mutuário e de danos físicos ao imóvel.

Política monetária não é feita apenas de números, gráficos e decisões técnicas. Ela também é feita de palavras — e da forma como elas chegam ao público. Essa foi a mensagem central da palestra magna de Michael McMahon, professor de Economia de Oxford, em 15/05, durante o segundo dia da Conferência Anual do Banco Central.

Com base em sua experiência acadêmica e atuação junto a bancos centrais europeus, McMahon compartilhou 15 lições essenciais sobre comunicação de política monetária, analisando erros passados, avanços recentes e caminhos para o futuro. Segundo ele, a transparência e a clareza no discurso influenciam diretamente as expectativas dos agentes econômicos — e, por consequência, a eficácia das políticas.

“Política monetária é 98% conversa e 2% ação”, citou o economista, mencionando uma fala de Ben Bernanke, ex-presidente do Federal Reserve (Fed) dos EUA e ganhador do Prêmio Nobel de Economia. Para ele, as palavras dos Bancos Centrais moldam tanto os mercados quanto a confiança pública.

Segundo ele, ao simplificar a linguagem, temos políticas mais efetivas.

“Num banco central, nós usamos palavras que muitas pessoas não compreendem nas ruas. Essa linguagem é importante, e ela tem um significado preciso. Mas, uma vez que falamos com uma audiência mais ampla, precisamos ter atenção em como vamos ser entendidos”, disse Michael McMahon, professor de Economia de Oxford.

O professor alerta ainda que a política monetária precisa funcionar para ambos os públicos, mas a comunicação raramente é pensada para isso.

Em uma hora e meia de apresentação, o palestrante mostrou como é fluente nas duas línguas: a voltada ao mercado e a destinada ao cidadão comum. Sua fala destaca a importância de ter clareza, honestidade sobre as incertezas e investimento em educação econômica.

Teoria versus realidade

McMahon cita o exemplo do modelo novo-keynesiano — arcabouço teórico que orienta a atividade de grande parte dos bancos centrais ao redor do mundo. O professor salienta como esse modelo assume “expectativas racionais” e “informação completa”, pressupondo que famílias, empresas e o próprio Banco Central compreendem todos os dados da economia de forma idêntica e formam previsões ótimas. Segundo ele, na prática, ninguém tem toda a informação e mesmo com os mesmos dados, analistas podem chegar a conclusões diferentes. Ou seja, há um hiato entre teoria e prática, o que reforça a importância da comunicação para a credibilidade das políticas monetárias.

Incerteza e credibilidade

O acadêmico citou trabalhos com o Banco Central da Irlanda, destacando como a percepção de erros na política econômica, mesmo que apenas do ponto de vista do mercado, altera prêmios de risco e encarece o crédito de longo prazo. O BC irlandês passou, em vários momentos, uma imagem de saúde financeira, que foi seguida por uma grande crise.

Neste caso, a inflação não é um problema tão grande quanto a imprecisão na comunicação. “As palavras podem mudar a avaliação do mercado da probabilidade desses erros e, ao fazerem isso, elas mudam o prêmio de risco”, disse ele, demonstrando como um erro percebido pelo — mercado, ainda que injusto — já afeta as expectativas.

McMahon contou ainda que, após a Covid-19, quando o Fed norte-americano manteve a orientação de juros baixos, a inflação começou a subir. O mercado passou a duvidar do compromisso do Banco Central, e o prêmio de risco aumentou significativamente.

“Se você for um criador de políticas, é impossível eliminar todas as incertezas, mas você não quer ser a fonte delas”, concluiu. Para ele, a comunicação do Banco Central precisa refletir a incerteza real. É preciso admitir que os banqueiros centrais não sabem tudo.

O desafio da comunicação com o público

McMahon mergulhou em um de seus principais temas de pesquisa: como comunicar política monetária ao público geral. Uma grande lição de sua carreira é que não se deve subestimar a capacidade do cidadão comum de compreender a economia.

“Eu achava que não havia esperança de explicar as coisas de forma que as pessoas pudessem se engajar, mas eu estava errado. As evidências da pesquisa mostraram que podemos nos fazer entender”, refletiu, reforçando que basta falar numa linguagem acessível e oferecer educação financeira.

Em um experimento controlado, o pesquisador constatou que apenas 47% das pessoas inicialmente acreditavam que um aumento na taxa de juros reduziria a inflação, enquanto quase 40% achavam o contrário: que a inflação aumentaria com juros mais altos. Após uma simples intervenção educativa — com um vídeo de quatro a cinco minutos —, a compreensão correta sobre a relação entre aumento de juros versus inflação subiu para 67%.

A pesquisa demonstra como, com um pouco de informação, os cidadãos são capazes de entender conceitos econômicos. O ensino de princípios da economia para a população em geral assume, portanto, um papel fundamental. McMahon também aconselha evitar jargões, para tornar a mensagem mais humana.

Controle da narrativa

Saber falar com o grande público é, portanto, ter controle sobre a história que está sendo contada. Nesse sentido, o economista defendeu que os bancos centrais ocupem o espaço narrativo antes que o façam por eles. “Se você não assumir a narrativa, outra pessoa vai fazer isso. E essa outra narrativa pode ser mais viral, incorreta e até perigosa”.

Ele ressaltou a importância do relacionamento com a mídia como canal essencial de engajamento com o público e de tradução das mensagens técnicas. Como exemplo, afirmou que, quando a opinião pública sobre os bancos centrais decai, isso gera desconfiança em geral, afetando a independência das instituições. Conquistar o apoio popular com uma comunicação eficaz tem, portanto, impacto direto nas políticas macroeconômicas.

E finaliza com uma analogia: “É como ser um cirurgião cardíaco”. “Sabemos que há riscos, que às vezes as coisas dão errado, mas ainda fazemos a cirurgia porque confiamos no médico”. Ou seja, para ele, as pessoas não precisam entender cada detalhe da política monetária, mas precisam confiar na atuação do Banco Central.

15 lições da política monetária

O professor estruturou sua fala em torno de 15 lições. “Fiz uma palestra similar há um ano e, naquela época eu tinha 13 lições. Mas estamos aprendendo coisas novas. Há novas lições, novas ideias e quando eu tenho mais respostas, mais lições. Então, se vocês voltarem a falar comigo daqui 10 anos, talvez tenhamos 30 lições para comunicação dos bancos centrais”.

McMahon encerrou sua apresentação com um tom otimista, elogiando o Pix. “Ele (o pagamento instantâneo) é útil, melhora as coisas, ajuda. Então, recebam o reconhecimento por isso, mas também por estarem lutando contra a inflação, estabilizando recessões, tornando-as menos severas”, orientou.

Depois de três dias de debates e palestras com especialistas em economia do Brasil e de diversas partes do mundo, a Conferência Anual do Banco Central do Brasil chegou ao fim na sexta-feira (16/5).

A abertura do último dia do evento contou com palestra magna do professor Frank Smets, chefe adjunto do Departamento Monetário e Econômico e chefe de Análise Econômica e Estatística do Banco de Compensações Internacionais (BIS).

Doutor em economia, Smets também foi diretor-geral de Economia e de Pesquisa do Banco Central Europeu, entre vários outros cargos importantes.

Reconhecido por suas contribuições a questões como política monetária, ciclo de negócios e de inflação, modelos macroeconômicos, choques energéticos, política fiscal e CBDC (central bank digital currency), o economista falou sobre a interação entre política fiscal, inflação e ciclos econômicos nos Estados Unidos, oferecendo uma nova perspectiva sobre os mecanismos de sustentação fiscal e seus efeitos sobre a dinâmica macroeconômica.

Pós-pandemia

Smets usou dados observados em um de seus estudos acadêmicos, que tinha como objetivo buscar entender o papel da combinação de políticas fiscais e monetárias expansionistas no recente aumento da inflação pós-pandemia nos Estados Unidos. “O aumento inflacionário que nós vimos no pós-pandemia nos EUA tem a ver com a expansão fiscal que aconteceu no país”, explicou.

A moderação da palestra foi feita pelo Diretor de Assuntos Internacionais e de Gestão de Riscos Corporativos do BC, Paulo Picchetti.

A Conferência Anual movimentou o Edifício-Sede do BC entre quarta (14) e sexta-feira (16). As três palestras magnas – Professor Frank Smets; Jean Tirole, Prêmio Nobel de Economia e professor e pesquisador da Toulouse School of Economic; e Michael McMahon, Professor de economia na Universidade de Oxford – podem ser vistas no Canal do BC no YouTube: https://www.youtube.com/@BancoCentralBR.

Mais informações sobre a Conferência Anual do BC estão no site do BC.

Em entrevista coletiva realizada na segunda-feira (26/05), o Banco Central anunciou novos serviços de cidadania financeira, com o objetivo de ampliar a segurança, facilitar o acesso e automatizar serviços oferecidos à população.

As inovações em curso são o desenvolvimento do sistema no qual os cidadãos poderão informar o Sistema Financeiro de que não desejam que sejam abertas contas bancárias em seu nome; o recebimento automático de valores a receber (SVR) mediante solicitação do usuário; o uso de inteligência artificial no atendimento do chat bot do Banco Central, o Din; a integração e expansão de sistemas no Meu BC; e, a nova Calculadora do Cidadão.

Com base no conceito de cidadania financeira — que se apoia nos pilares de inclusão, educação, proteção e participação do cidadão —, os novos serviços têm o propósito de garantir mais autonomia aos cidadãos e facilitar o acompanhamento de sua vida financeira.

A primeira mudança a entrar em funcionamento é o recurso automático do Sistema Valores a Receber (SVR), disponível a partir de 27 de maio.

“O cidadão poderá cadastrar uma chave Pix [CPF] no SVR automático. Assim, quando houver um novo valor a receber, ele será depositado automaticamente para o usuário”, destacou Izabela Correa, diretora de Relacionamento, Cidadania e Supervisão de Conduta do BC.

A novidade simplifica o processo, eliminando a necessidade de consultas recorrentes e solicitações manuais para cada valor a ser resgatado. Em 2024, o SVR recebeu 73 milhões de consultas, com 25 milhões indicando valores a receber.

A função é exclusiva para pessoas físicas com chave Pix do tipo CPF.

Em dezembro, um novo sistema oferecido na área logada do Meu BC permitirá ao cidadão informar as instituições financeiras de que não deseja abrir novas contas (corrente, de poupança ou de pagamento). O objetivo é prevenir fraudes relacionadas à abertura indevida de contas com uso de identidade falsa.

A funcionalidade será gratuita, voluntária e reversível. “No início de dezembro, teremos um novo sistema de segurança em que o cidadão passa a informar sobre a intenção de não abrir contas, para prevenção a fraudes”, explicou Izabela Correa.

Futuramente, o serviço será ampliado para informação sobre a contratação de outros serviços financeiros.

Melhoria de serviços Uma facilidade que está por vir é o acesso a todos os serviços aos cidadãos oferecidos pelo Banco Central a partir de um único login. “Até o final de junho, vamos disponibilizar uma área logada do Meu BC onde o interessado poderá acessar todos os serviços prestados pelo Banco Central — como Registrato, SVR e acompanhamento de demandas —, a partir de um único acesso”, contou a diretora. Assim, quando alguém faz uma reclamação sobre uma instituição financeira, ele passará a ter acesso à resposta da entidade no sistema.

O BC também irá aprimorar os canais de diálogo com a sociedade. Até o final do ano, o chatbot DIN, canal de autosserviço, passará a utilizar inteligência artificial, ampliando a gama de serviços e respostas. Diariamente, o Banco Central atende cerca de 1.800 ligações e 300 pedidos de informação on-line. O DIN realiza atualmente 59 mil conversas mensais.

O Banco Central também fará lançamento da nova Calculadora do Cidadão, mais moderna e acessível. O objetivo das iniciativas é promover a compreensão de temas financeiros por meio de ferramentas simples e de linguagem acessível, para elevar o conhecimento sobre temas na vida financeira das pessoas.

Serviços voluntários “Todos os serviços são sempre voluntários, de iniciativa do usuário. Então cabe a ele autorizar ou não o SVR automático; caberá a ele habilitar a função de dizer que não deseja a abertura de novas contas ou de novos produtos, no futuro. A decisão é sempre do cidadão”, reforçou Carlos Eduardo Gomes, chefe do departamento de Atendimento Institucional do BC.

“É importante ressaltar que não temos uma comunicação ativa com o indivíduo”, explicou Gomes, alertando que as informações seguras estarão sempre disponíveis no sistema Meu BC, a partir de login do gov.br.

O Banco Central (BC) publicou tomada de subsídios para obter contribuições para eventual aprimoramento da regulação de arranjos de pagamentos integrantes do Sistema de Pagamentos Brasileiro (SPB).

A tomada de subsídios busca abordar a necessidade de disciplinar a prestação de serviços de solicitação e armazenamento de tokens de dados de instrumentos de pagamento, como os oferecidos por carteiras digitais, como Apple Pay, Samsung Pay e Google Pay. Esses tokens atuam como representação segura das credenciais dos usuários, facilitando transações de pagamento com cartões.

Motivação

Com o crescimento significativo dos pagamentos digitais no Brasil, impulsionado pelo uso de smartphones e de carteiras digitais, os solicitantes de token ganharam poder de mercado significativo, o que pode levar a custos elevados para emissores de cartões e, consequentemente, para os usuários desses arranjos – consumidores e estabelecimentos comerciais.

A tomada de subsídios poderá ser acessada por aqui e/ou pelo site Participa + Brasil durante sessenta dias, até 2 de junho de 2025.

Diálogo

A realização da tomada de subsídios busca, por meio de diálogo transparente entre os agentes envolvidos e a sociedade, obter informações e evidências que vão subsidiar estudos sobre o tema, inclusive no que se refere a eventual necessidade de sua regulação.

“A política pública que inspira essa tomada de subsídios tem como objetivo aumentar a eficiência e reduzir os custos de aceitação dos instrumentos de pagamentos, promovendo um ecossistema mais eficiente, competitivo e inclusivo”, disse Renato Dias de Brito Gomes, Diretor de Organização do Sistema Financeiro e de Resolução do BC.

Com uma novidade, o Banco Central (BC) divulgou nesta sexta-feira (11) o Índice de Atividade Econômica do Banco Central (IBC-Br) referente ao mês de fevereiro de 2025. Será a primeira vez que o banco publicará, além do tradicional indicador agregado, a abertura setorial do índice.

Foram divulgadas as seguintes séries sem e com ajuste sazonal:

• IBC-Br;

• IBC-Br Agropecuária;

• IBC-Br Indústria;

• IBC-Br Serviços;

• IBC-Br Impostos;

• IBC-Br Ex-Agropecuária.

Modus operandi Todas as séries têm início em janeiro de 2003, como já ocorre com o IBC-Br. Seus números-índice terão como base o ano de 2022 (que terá média 100), o que representa uma mudança em relação ao IBC-Br divulgado até março de 2025, que até então tinha como base o ano de 2002.

Essa mudança de ano-base também será aplicada aos indicadores da família do Índice de Atividade Econômica Regional do Banco Central (IBCR) a partir da divulgação dos dados de fevereiro, em 16 de abril. Tal alteração no ano-base não afeta as taxas de variação dos indicadores de atividade econômica.

Chefe do Departamento Econômico (Depec) do BC, Ricardo Sabbadini comentou sobre a relevância da divulgação das aberturas setoriais do IBC-Br.

“Ela é importante por disponibilizar séries mensais dos três grandes setores econômicos, que são calculadas agrupando um amplo conjunto de informações de diferentes fontes, o que deve ter grande valor para todo o público que hoje já consulta o IBC-Br”. disse Ricardo Sabbadini, Chefe do Departamento Econômico (Depec) do BC.

No SGS, as séries foram divulgadas com os seguintes códigos:

• IBC-Br sem e com ajuste sazonal (24363 e 24364, mesmos códigos já utilizados);

• IBC-Br Agropecuária sem e com ajuste sazonal (29601 e 29602);

• IBC-Br Indústria sem e com ajuste sazonal (29603 e 29604);

• IBC-Br Serviços sem e com ajuste sazonal (29605 e 29606);

• IBC-Br Ex-Agropecuária sem e com ajuste sazonal (29607 e 29608);

• IBC-Br Impostos sem e com ajuste sazonal (29609 e 29610).

Um resumo da metodologia utilizada para a produção desses indicadores, as especificações empregadas no ajuste sazonal das novas séries e a atualização da especificação para o ajuste sazonal do IBC-Br estão disponíveis nos metadados das séries no SGS. Informações adicionais sobre o IBC-Br e seus componentes podem ser encontradas em boxes das seguintes edições do Relatório de Inflação (que, a partir de 2025, passou a se chamar Relatório de Política Monetária): março de 2010, março de 2016 e março de 2018.

Limitação Sabbadini explica que, apesar de a base metodológica do cálculo do IBC-Br e de seus componentes ter como referência o Sistema de Contas Nacionais (SCN) do Instituto Brasileiro de Geografia e Estatística (IBGE), as séries do IBC-Br são calculadas a partir de um conjunto mais restrito de informações e, consequentemente, são menos abrangentes do que as Contas Nacionais Trimestrais (CNT), também do IBGE, que são a principal referência de mensuração da atividade econômica em frequência trimestral.

Além disso, caso as novas séries dos componentes setoriais do IBC-Br sejam comparadas às séries equivalentes das CNT, espera-se que as diferenças sejam maiores do que na comparação entre o IBC-Br e o Produto Interno Bruto (PIB).

“Mesmo assim, a publicação mensal do IBC-Br e de seus componentes, com frequência de cerca de 45 dias após o mês de referência, contribui para uma avaliação mais tempestiva da evolução da atividade econômica”, concluiu o servidor do BC.

Fonte: BC

Nota de alerta

Prevenção contra fraudes com o nome do escritório Aragão & Tomaz Advogados Associados

Usamos tecnologias como cookies para armazenar e/ou acessar informações do dispositivo que nos permitirá processar dados como comportamento de navegação ou IDs exclusivos neste site. Não consentir ou retirar o consentimento pode afetar negativamente alguns recursos e funções.

Funcional

Sempre ativo

O armazenamento ou acesso técnico é estritamente necessário para a finalidade legítima de permitir a utilização de um serviço específico explicitamente solicitado pelo assinante ou utilizador, ou com a finalidade exclusiva de efetuar a transmissão de uma comunicação através de uma rede de comunicações eletrónicas.

Preferências

O armazenamento ou acesso técnico é necessário para o propósito legítimo de armazenar preferências que não são solicitadas pelo assinante ou usuário.

Estatísticas

O armazenamento ou acesso técnico que é usado exclusivamente para fins estatísticos.O armazenamento técnico ou acesso que é usado exclusivamente para fins estatísticos anônimos. Sem uma intimação, conformidade voluntária por parte de seu provedor de serviços de Internet ou registros adicionais de terceiros, as informações armazenadas ou recuperadas apenas para esse fim geralmente não podem ser usadas para identificá-lo.

Marketing

O armazenamento ou acesso técnico é necessário para criar perfis de usuário para enviar publicidade ou para rastrear o usuário em um site ou em vários sites para fins de marketing semelhantes.